![]() 随州市自然资源和规划局

随州市自然资源和规划局

第一部分 随州市不动产登记中心概况

一、部门主要职责

市不动产登记中心具体承担曾都区东城办事处、西城办事处、南郊办事处、北郊办事处(明珠路以南)、城南新区管委会及随州高新区(淅河镇)、大洪山风景名胜区(长岗镇)区域不动产登记业务的申请、受理、审核、登簿、发证工作,负责不动产权属争议调处、不动产登记档案、不动产登记信息平台建设等工作。

二、部门基本情况

根据市编委《关于整合不动产登记职责设立不动产登记机构等事项的通知》(随编发[2015]6号)和《关于明确市不动产登记局职责和人员编制等有关事项的通知》(随编发[2015]17号)文件精神,2015年9月设立随州市不动产登记局,为公益一类事业单位,相当正科级,2017年11月正式更名为不动产登记中心,核定人员编制43名,其中原产权所划转编制25名,市国土资源局下属事业单位划入人员编制18名。市不动产登记中心现有人员69人,其中在职在编人员38名,退休人员10名,人事代理人员10名,劳务派遣11名。

第二部分 随州市不动产登记中心2019年部门决算情况说明

一、财政拨款收入支出决算情况

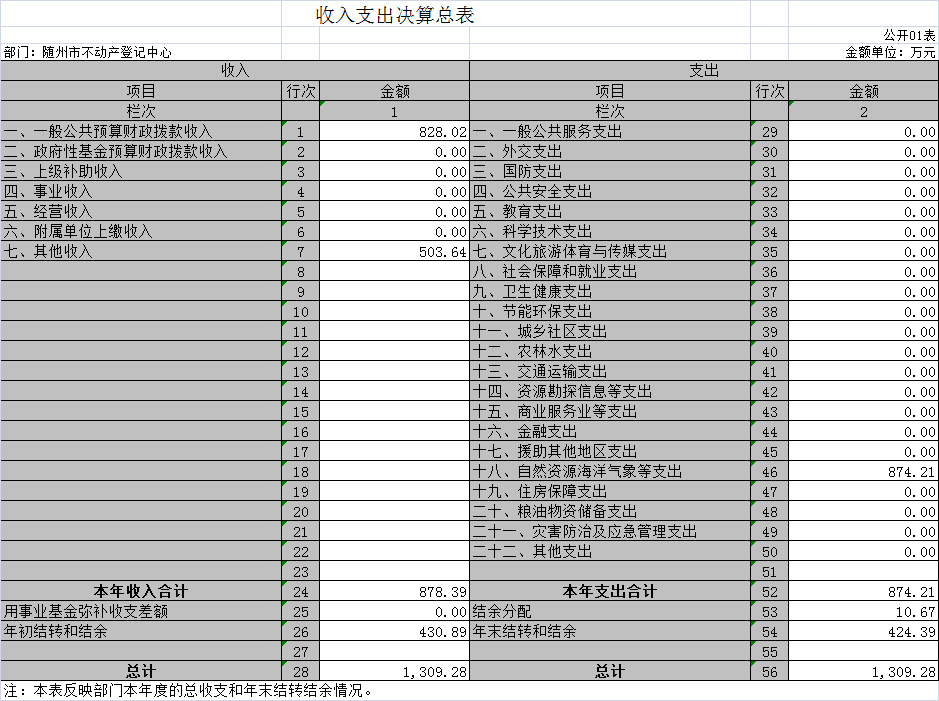

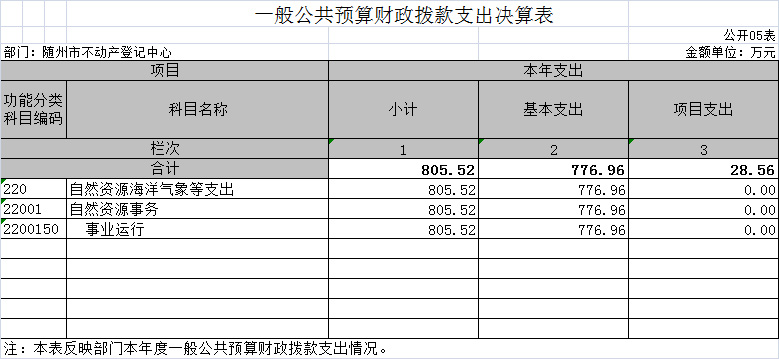

随州市不动产登记中心2019年度财政拨款收入决算合计1309.28万元。支出决算合计874.21万元,其中:工资福利支出665.51万元,商品和服务支出199.73万元,资本性支出8.96万元。

二、“三公”经费支出决算情况

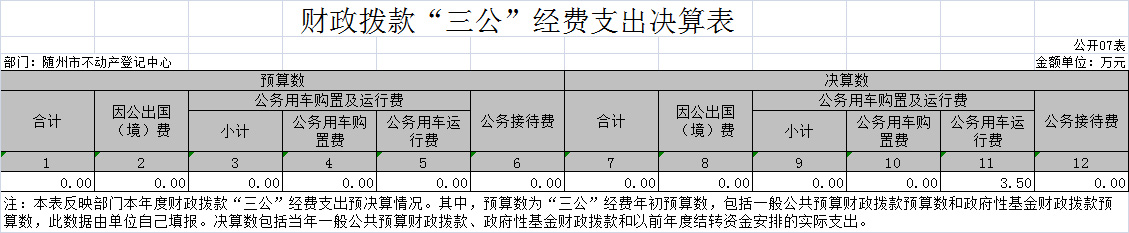

2019年随州市不动产登记中心无因公出国情况,公务用车运行费3.5万元,比2018年公务用车运行费5.9万元少2.4万元,严格按照规定控制,厉行勤俭节约;2019年无公务接待费,比2018年公务接待0.42万元少0.42万元,严格按照规定控制,厉行勤俭节约。

三、机关运行经费情况

随州市不动产登记中心2019年度机关运行经费共支出199.73万元,其中:办公费14.62万元,印刷费15.47万元,邮电费5.51万元,物业管理费1.03万元,差旅费4.59万元,劳务费37.36万元,委托业务费59.55万元,工会经费8.03万元,福利费22.7万元,公务用车运行维护费3.5万元,其他交通费0.33万元,其他27.05万元。

四、政府采购支出情况

随州市不动产登记中心2019年政府采购支出数为8.96万元,用于单位购买办公设备。

五、国有资产占用情况说明

截止到2019年12月31日,市不动产登记中心共有车辆2辆,均为主管部门国土资源局划拨工作用车。

第三部分 随州市不动产登记中心2019年预算绩效情况说明

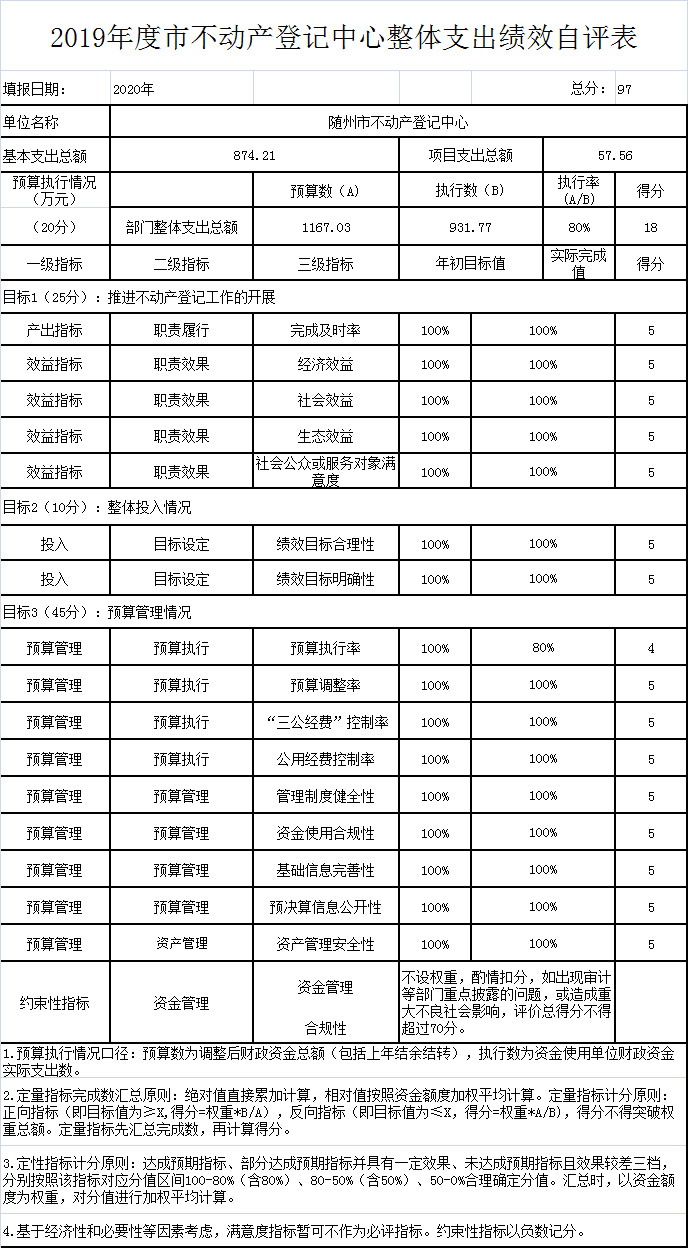

2019年,我单位积极履职,强化管理,较好的完成了年度工作目标。通过加强预算收支管理,不断建立健全内部管理制度,梳理内部管理流程,部门整体支出管理水平得到提升。根据部门整体支出绩效评价指标体系,我单位2019年度评价得分为97分。部门整体支出绩效情况如下:

1、预算执行情况得18分。

2019年预算数1167.03万元,执行数931.77万元,执行率为80%,得18分。

2、职责履行得分5分。

目标考核、社会治安综合治理、文明创建、档案管理、党建工作完成的比较到位,得5分;

完成及时率=及时完成实际工作数/计划工作数*100%,得5分。

3、职责效果得分20分。

经济效益、社会效益、生态效益各得5分,社会公众或服务对象满意度得5分,主要是指不动产登记工作是顺利开展,降低了登记风险,减少登记起诉诉讼赔付,保护了权利人合法权益,维护了生态平衡。

4、目标设定到位得10分。

绩效目标合理性是指:是否符合国家法律法规、国民经济和社会发展总体规划;是否符合部门“三定”方案确定的职责;

是否符合部门制定的中长期实施规划,此项得5分。

绩效指标明确性是指:是否将部门整体的绩效目标细化分解为具体的工作任务;是否通过清晰、可衡量的指标值予以体现;是否与部门年度的任务数或计划数相对应;是否与本年度部门预算资金相匹配,此项得5分。

5、预算执行比较到位得19分。

预算执行率=全年执行数/预算数*100%,得分4分。

预算调整率=预算调整数/预算数*100%,得分5分。

“三公”经费控制率=“三公”经费实际支出数/“三公”经费预算安排数*100%,得分5分。

公用经费控制率=实际支出公用经费总额/预算安排公用经费总额*100%,得分5分。

6、预算管理得20分。

管理制度健全性是指:是否已制定或具有预算资金管理办法、内部财务管理制度、会计核算制度等管理制度;相关管理制度是否合法、合规、完整;相关管理制度是否得到有效执行。此项得5分。

资金使用合规性是指:是否符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定;资金的拨付是否有完整的审批程序和手续;项目的重大开支是否经过评估论证;是否符合部门预算批复的用途;是否存在截留、挤占、挪用、虚列支出等情况,此项得5分。

基础信息完善性是指:基础数据信息和会计信息资料是否真实;基础数据信息和会计信息资料是否完整;基础数据信息和会计信息资料是否准确,此项得5分。

预算信息公开性,是指是否按规定时限公开预决算信息,此项得5分。

7、资产管理较到位,得5分。

资产管理安全性是指:资产保存是否完整;资产配置是否合理;资产处置是否规范;资产账务管理是否合规,是否账实相符;资产是否有偿使用及处置收入及时足额上缴,此项得5分。

四、下一步工作安排。

一是应用绩效评价结果,提出改进下一步工作的措施;

二是分析绩效指标是否存在简单易达的问题,对以后年度绩效目标和指标体系提出改进建议。

二、部门决算中项目绩效自评情况

(一)项目资金情况。

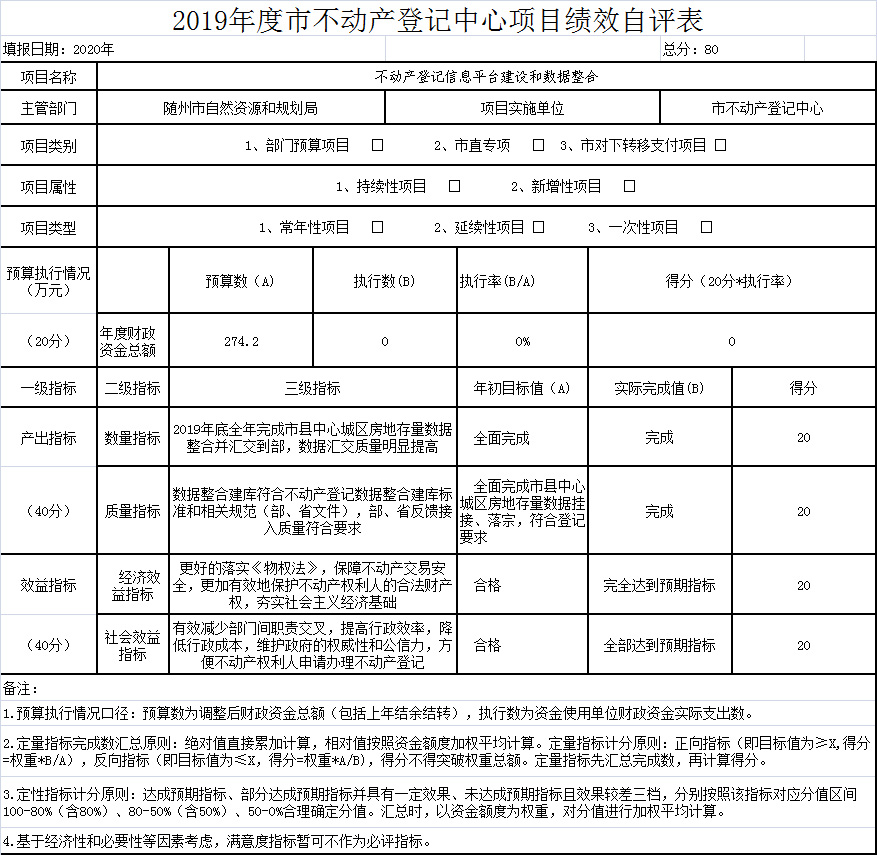

1、项目资金到位情况:项目资金主要来源于省级拨款,2019年初项目结余资金274.2万元。

2、项目资金执行情况:截至2019年底,不动产登记系统平台建设无大额项目资金开支。

3、项目资金管理情况:项目资金由市级财政局监管,整体管理水平较高,且做到专款专用,确保项目顺利开展。

(二)项目绩效指标完成情况。

我市不动产登记中心自2015年9月8日正式成立以来,不动产登记系统平台建设完成投入使用后,实现高效运转,不动产登记办理流程明确,真正实现了“一站式服务”和“一窗式”受理,使前来办理不动产登记证的群众满意度大大提升,不动产登记工作得到了社会各界的好评。

第四部分 随州市不动产登记中心2019年部门决算表

第五部分 随州市不动产登记中心2019年部门绩效评价表

名词解释

1、财政拨款收入:反映市级财政预算安排且当年拨付的资金。

2、其他收入:反映除“财政拨款收入”、“非税收入”以外的收入。

3、上年结转:反映以前年度预算安排、因客观条件发生变化无法按原计划实施,需延迟到以后年度继续使用的资金。

4、基本支出:反映为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

5、三公经费:纳入市级财政预决算管理的“三公”经费,是指市直部门用财政拨款安排的因公出国境费用、公务用车购置及运行费和公务接待费。其中,因公出国境费反映单位工作人员公务出国境的住宿费、差旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费反映单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费等支出;公务接待费反映单位按规定开支的各类公务接待支出。

6、机关运行经费: 主要保障局(馆)机构正常运转、完成日常工作任务发生的各项支出。包括局(馆)办公费、水电费、印刷费、邮电费、公务用车运行维护费、差旅费、出国(境)费、维修费、会议费、培训费、公务接待费、工会会费、福利费、办公设备购置费、扶贫款等。

扫一扫在手机上查看当前页面

政府网站标识码:4213000035备案编号:鄂ICP备05001778号-1

鄂公网安备 42130202004473号

鄂公网安备 42130202004473号

主办单位:随州市自然资源和城乡建设局联系电话:0722-3596625