![]() 随州市自然资源和规划局

随州市自然资源和规划局

随州市不动产登记局2017年部门预算公开说明

第一部分 随州市不动产登记局概况

一、部门主要职责

市不动产登记局具体承担曾都区东城办事处、西城办事处、南郊办事处、北郊办事处(明珠路以南)、城南新区管委会及随州高新区(淅河镇)、大洪山风景名胜区(长岗镇)区域不动产登记业务的申请、受理、审核、登簿、发证工作,负责不动产权属争议调处、不动产登记档案、不动产登记信息平台建设等工作。

二、部门基本情况

根据市编委《关于整合不动产登记职责 设立不动产登记机构等事项的通知》(随编发[2015]6号)和《关于明确市不动产登记局职责和人员编制等有关事项的通知》(随编发[2015]17号)文件精神,2015年9月设立随州市不动产登记局,为公益一类事业单位,相当正科级。核定人员编制43名,其中原产权所划转编制25名,市国土资源局下属事业单位划入人员编制18名。市不动产登记局现有人员59人,其中在职在编人员38名,退休人员6名,人事代理人员13名,劳务派遣2名。

第二部分 随州市不动产登记局2017年部门预算情况说明

一、2017年部门预算收支情况说明

(一)收入预算情况

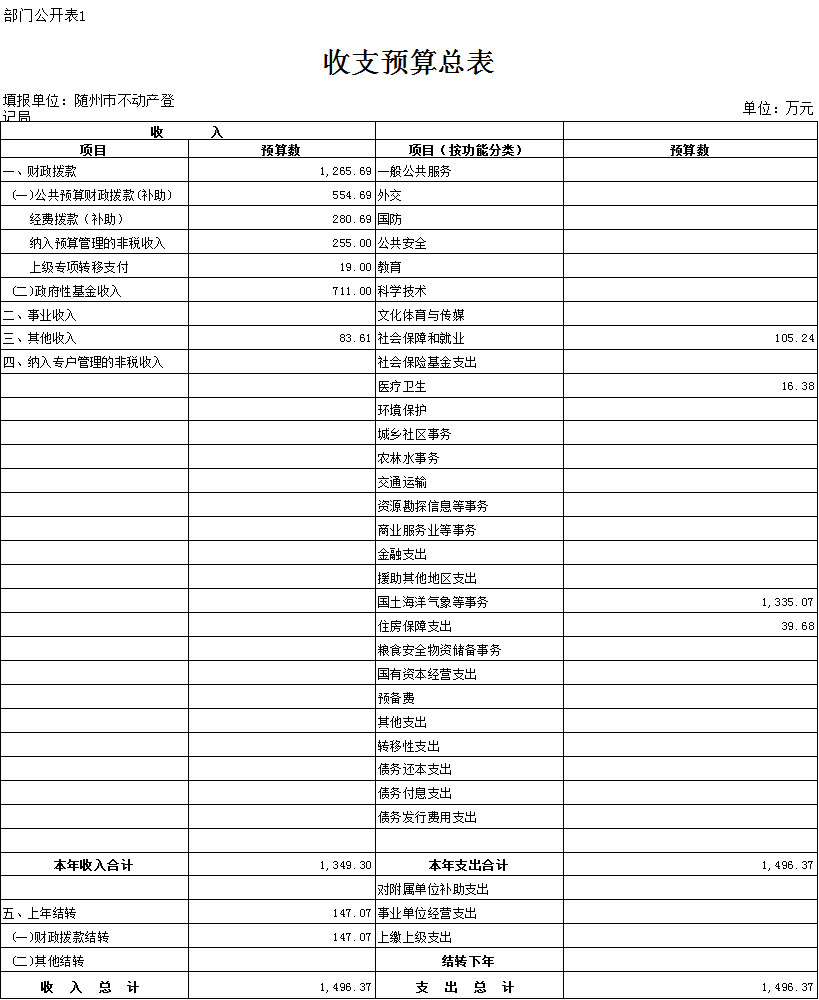

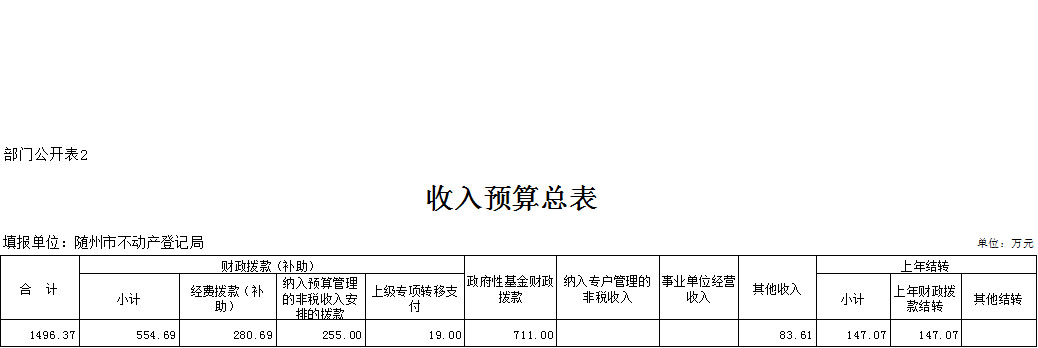

随州市不动产登记局2017年度收入预算合计1496.37万元,其中财政拨款(补助)554.69万元,政府性基金财政拨款711万元,其他收入83.61万元,上年结转收入147.07万元。比上年度预算收入总额(1414万元)增加82.37万元,增加比例5.8%。

(二)支出预算情况

随州市不动产登记局2017年度支出预算合计1496.37万元,其中基本支出766.37万元,项目支出730万元。比上年度预算支出总额(1414万元)增加82.37万元,增加比例5.8%。

(三)财政拨款支出情况

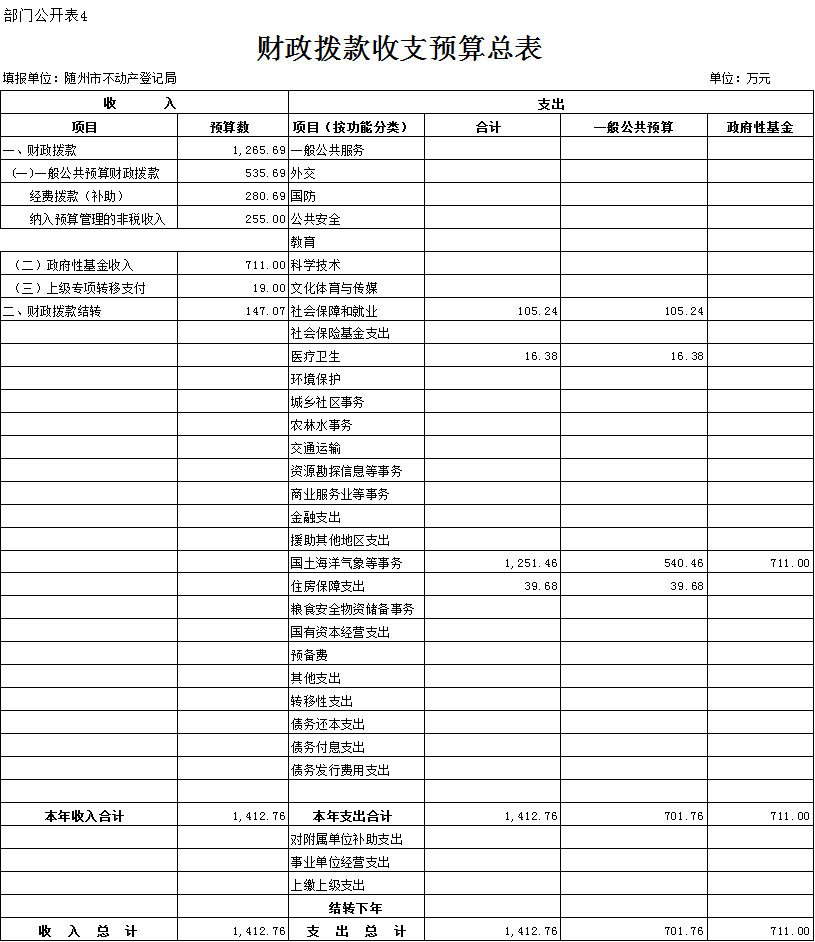

随州市不动产登记局2017年度财政经费拨款支出预算合计554.69万元,其中人员支出280.69万元,纳入预算管理的非税收入255万元,上级专项转移支付19万元,比上年度预算安排总额(414万元)增加140.69万元,增加比例33.98%。

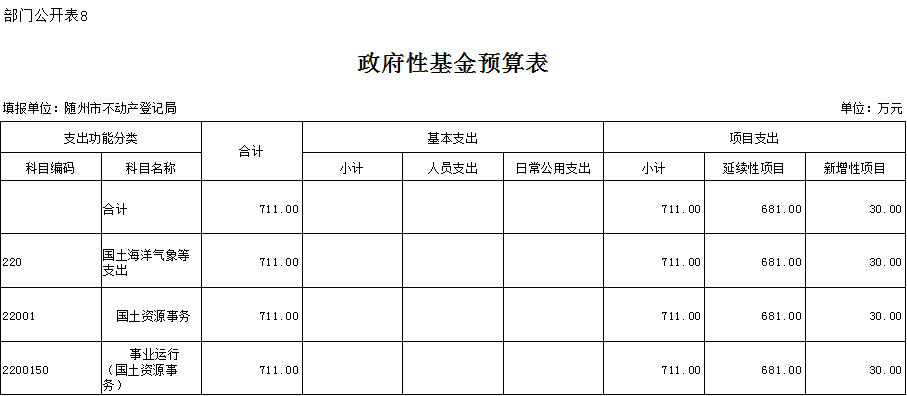

(四)政府性基金情况

随州市不动产登记局2017年度政府性基金预算合计711万元,比上年度预算总额安排(1000万元)减少289万元,减少比例28.9%。

(五)机关运行经费等重要事项的说明

随州市不动产登记局2017年度公用经费支出年初预算安排:办公费33.64万元,印刷费10万元,水费0.37万元,电费3万元,邮电费7.69万元,物业管理费0.86万元,差旅费16.38万元,维修(护)费0.39万元,会议费2.15万元,培训费2.58万元,工会经费9.64万元,福利费5.8万元,其他15万元。

(六)政府采购情况

随州市不动产登记局2017年政府采购年初预算数为730万元,其中不动产登记信息系统数据整合预算数700万元,装修费预算30万元。

二、2017年三公经费预算情况说明

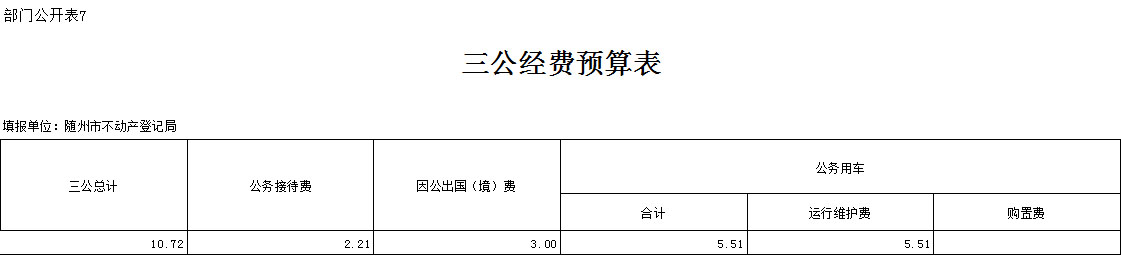

随州市不动产登记局2017年度 三公经费预算合计10.72万元,其中:公务接待预算2.21万元,比去年(1.31万元)增加0.9万元,增加比例68.7%,主要原因是根据当年人员编制情况及标准测算的结果;车辆运行维护预算5.51万元,比去年(0万元)增加5.51万元,增加比例100%,主要原因是单位成立之后主管单位划拨两辆公务用车,之前没有公务用车;因公出国(境)预算3万元,比去年(0万元)增加3万元,增加比例100%。

第三部分 随州市不动产登记局局2017年部门预算表

第四部分 名词解释

一、收入科目。

1、财政拨款收入:指财政当年拨付的资金。

2、事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3、事业单位经营收入:指事业单位在专业业务活动及其辅助活动之外开展经营活动取得的收入。

4、其他收入:指除 “财政拨款收入”、“事业收入”、“事业单位经营收入”等以外的收入。

5、上年结转:指以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

二、支出科目。

1、工资福利支出:反映单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。其下设款级科目包括:基本工资、津贴补贴、奖金、社会保障缴费、伙食费、伙食补助费、其他工资福利支出。

2、对个人和家庭补助支出:反映用于对个人和家庭补助方面的支出,其下设款级科目包括:离休费、退休费、退职(役)费、抚恤金、生活补助、救济费、医疗费、助学金、奖励金、生产补贴、离退休人员提租补贴、离退休人员购房补贴、其他对个人和家庭的补助支出。

3、商品和服务支出:反映单位购买商品和服务的各项支出,不包括用于购置固定资产的支出、战略性和应急储备支出。其下设款级科目包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费、交通费、差旅费、出国费、维修(护)费、租赁费、会议费、培训费、招待费、专用材料费、装备购置费、工程建设费、劳务费、委托业务费、工会经费、福利费、其他商品和服务支出。

4、其他资本性支出:反映除发展与改革部门以外其他部门安排的用于购置固定资产、战略性和应急性储备、土地和无形资产,以及购建基础设施、大型修缮和财政支持企业更新改造所发生的支出。该科目下设款级科目与“基本建设支出”类下设款级科目相同,具体包括:房屋建筑物购建、办公设备购置、专用设备购置、交通工具购置、基础设施建设、大型修缮、信息网络购建、物资储备、其他资本性支出。

5、事业单位经营支出:指事业单位在专业业务活动及其辅助活动之外开展经营活动发生的支出。

6、其他支出:不属于以上类型的支出。

扫一扫在手机上查看当前页面

政府网站标识码:4213000035备案编号:鄂ICP备05001778号-1

鄂公网安备 42130202004473号

鄂公网安备 42130202004473号

主办单位:随州市自然资源和城乡建设局联系电话:0722-3596625